國產(chǎn)替代加速推進 骨科植入器械行業(yè)發(fā)展勢頭強勁

隨著全球經(jīng)濟發(fā)展以及人口老齡化問題不斷加劇,醫(yī)療健康市場的潛力被進一步激發(fā)。醫(yī)療器械市場的發(fā)展與醫(yī)療健康行業(yè)緊密相關(guān)。從細(xì)分領(lǐng)域來看,骨科植入器械市場規(guī)模約占全球醫(yī)療器械市場總規(guī)模的9%,位列第四。基于我國人口基數(shù)龐大,社會老齡化進程加速,骨科醫(yī)療需求不斷上漲,骨科植入器械行業(yè)近年來得到迅速發(fā)展,且仍有廣闊的市場前景和巨大的成長空間。

市場規(guī)模增長迅速

根據(jù)醫(yī)療行業(yè)調(diào)研機構(gòu)EvaluateMedTech預(yù)測,全球骨科醫(yī)療器械市場規(guī)模將于2024年達(dá)到約471億美元,并將持續(xù)穩(wěn)定增長。

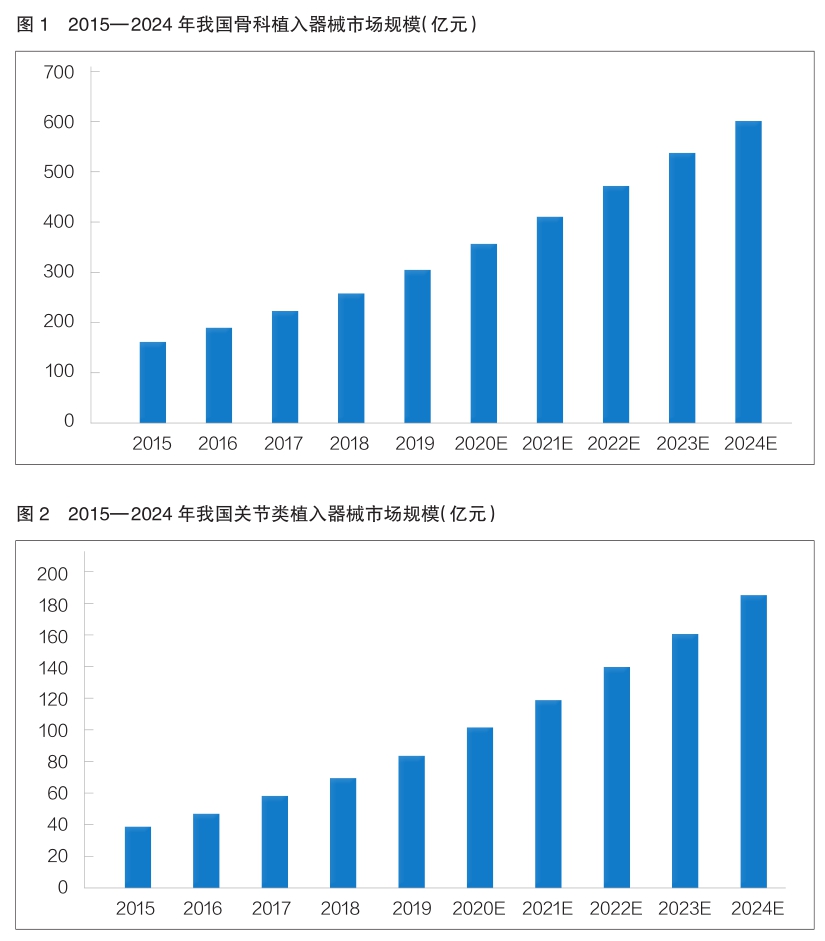

雖然我國骨科植入器械行業(yè)仍處于初級階段,但隨著人口老齡化程度的加深,以及人均醫(yī)療保健消費支出的增長,骨科植入器械市場整體規(guī)模增長迅速。根據(jù)米內(nèi)網(wǎng)、廣州標(biāo)點醫(yī)藥信息股份有限公司(以下簡稱標(biāo)點信息)發(fā)布的數(shù)據(jù),該領(lǐng)域市場銷售收入已由2015年的164億元增長至2019年的308億元,年復(fù)合增長率為17.03%,高于全球骨科植入器械市場的整體增長速度;預(yù)計到2024年,我國骨科植入器械市場規(guī)模將達(dá)到607億元(詳見圖1)。我國骨科植入器械行業(yè)具有較大的市場發(fā)展空間,將繼續(xù)保持快速增長的態(tài)勢。

細(xì)分領(lǐng)域國產(chǎn)優(yōu)勢凸顯

骨科植入器械大多為用于替代、支撐人體骨骼或者定位修復(fù)骨骼、關(guān)節(jié)、軟骨等組織的臨床骨科醫(yī)療材料,屬于高值醫(yī)用耗材。根據(jù)使用部位不同,骨科植入器械可以分為創(chuàng)傷類、脊柱類、關(guān)節(jié)類和其他四大類。

創(chuàng)傷類產(chǎn)品一直占據(jù)我國骨科植入器械市場的最大份額,市場技術(shù)最為成熟,開發(fā)最為充分,國產(chǎn)化率最高,產(chǎn)業(yè)整合趨勢明顯。根據(jù)米內(nèi)網(wǎng)、標(biāo)點信息發(fā)布的數(shù)據(jù),2019年國內(nèi)創(chuàng)傷類產(chǎn)品市場規(guī)模達(dá)到92億元,同比增長19.48%,2015—2019年年復(fù)合增長率為15.76%;預(yù)計到2024年,我國創(chuàng)傷類植入器械市場規(guī)模將達(dá)到170億元。

脊柱類產(chǎn)品市場增速與骨科植入器械市場整體增速保持一致。標(biāo)點信息發(fā)布的數(shù)據(jù)顯示,2015—2019年,脊柱類植入器械市場的銷售收入已由47億元增長至87億元,年復(fù)合增長率為16.58%;預(yù)計到2024年,我國脊柱類植入器械市場規(guī)模將達(dá)到171億元。

關(guān)節(jié)類植入器械市場增速最快。標(biāo)點信息發(fā)布的數(shù)據(jù)顯示,2015—2019年,我國關(guān)節(jié)類植入器械市場的銷售收入已由40億元增長至86億元,年復(fù)合增長率為20.65%;預(yù)計到2024年,我國關(guān)節(jié)類植入器械市場規(guī)模將達(dá)到187億元(詳見圖2),且仍將以相對較快的增速發(fā)展。

人工關(guān)節(jié)主要分為人工膝、髖、肘、肩、指、趾關(guān)節(jié),其中膝關(guān)節(jié)和髖關(guān)節(jié)產(chǎn)品占據(jù)人工關(guān)節(jié)市場95%的份額。我國人工關(guān)節(jié)市場起步較晚,體量較小,生產(chǎn)技術(shù)還不成熟,且產(chǎn)品價格昂貴。隨著生產(chǎn)技術(shù)的發(fā)展以及集采政策的落地實施,人工關(guān)節(jié)價格將大幅下降,未來市場增速有望進一步放量。

根據(jù)中國醫(yī)師協(xié)會發(fā)布的數(shù)據(jù),2018年我國人工全髖關(guān)節(jié)置換手術(shù)共計約43.93萬臺,人工全膝關(guān)節(jié)置換手術(shù)共計約24.92萬臺,膝關(guān)節(jié)單髁置換手術(shù)共計約1.12萬臺。基于國內(nèi)外患病人數(shù)差異,我國人工關(guān)節(jié)市場滲透率目前遠(yuǎn)低于發(fā)達(dá)國家和地區(qū),具有較大的發(fā)展空間。

近年來,國產(chǎn)人工關(guān)節(jié)市場發(fā)展迅速,增速遠(yuǎn)高于進口人工關(guān)節(jié)類產(chǎn)品。隨著醫(yī)保控費政策的推進、人民生活水平的提高以及消費觀念的改變,國產(chǎn)人工關(guān)節(jié)市場有望持續(xù)保持高增長態(tài)勢。

值得注意的是,相較于創(chuàng)傷類植入器械,脊柱類和關(guān)節(jié)類產(chǎn)品市場仍有諸多技術(shù)問題尚待攻克。隨著國內(nèi)生產(chǎn)企業(yè)研發(fā)經(jīng)費不斷投入,研發(fā)創(chuàng)新能力持續(xù)提升,國內(nèi)外生產(chǎn)技術(shù)差距正在慢慢縮小。

行業(yè)滲透率不斷提升

我國骨科市場集中度比較分散,進口企業(yè)占據(jù)絕大多數(shù)市場份額。據(jù)醫(yī)械研究院統(tǒng)計,2018年,在我國骨科植入器械行業(yè)市場,占有率排名前二十的生產(chǎn)企業(yè)共占據(jù)57.3%的市場份額。其中,6家進口品牌占據(jù)38.8%的市場份額,14家國產(chǎn)品牌占據(jù)18.5%的市場份額。從細(xì)分領(lǐng)域來看,關(guān)節(jié)類植入器械的生產(chǎn)技術(shù)難度最大,國內(nèi)企業(yè)市場占有率最低,國產(chǎn)替代空間最大,是當(dāng)前國內(nèi)骨科植入器械市場增速最快的細(xì)分領(lǐng)域之一。

近年來,高值醫(yī)用耗材集中帶量采購改革不斷推進,骨科植入器械行業(yè)滲透率進一步提升。2019年7月,國務(wù)院辦公廳發(fā)布《關(guān)于印發(fā)治理高值醫(yī)用耗材改革方案的通知》,明確要在高值醫(yī)用耗材領(lǐng)域探索帶量采購。其中,骨科植入物耗材是臨床廣泛使用的高值醫(yī)用耗材,各地積極探索其帶量采購方法。

2021年9月,國家組織人工關(guān)節(jié)集中帶量采購于天津開標(biāo),此次人工關(guān)節(jié)集中帶量采購產(chǎn)品包括初次置換人工全髖關(guān)節(jié)和初次置換人工全膝關(guān)節(jié)。值得注意的是,眾多進口企業(yè)積極參與此次集采競標(biāo),部分進口產(chǎn)品的報價均低于國產(chǎn)。但考慮到進口企業(yè)的生產(chǎn)與服務(wù)成本均高于國內(nèi)企業(yè),國產(chǎn)品牌有望通過集采降價后的利潤空間維持較好的配送與跟臺服務(wù)水平,從整體上實現(xiàn)較好的臨床使用效果,進而獲得更大的市場份額。

旺盛需求推動行業(yè)高質(zhì)量發(fā)展

當(dāng)前,老齡化問題日趨嚴(yán)峻,骨科疾病發(fā)病率顯著增長。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2013—2020年,我國65歲及以上人口比重持續(xù)增長,2020年末約為1.91億人,占總?cè)丝诘谋壤_(dá)到13.5%,較2013年上升3.8個百分點。與此同時,根據(jù)國家衛(wèi)健委發(fā)布的數(shù)據(jù),我國居民人均預(yù)期壽命已從2010年的74.8歲增至2019年的77.3歲。老齡人口數(shù)量和預(yù)期壽命日益增加,而骨科疾病發(fā)病率與年齡相關(guān)度極高,因此,老年人群對骨科植入器械的需求將不斷增長。

同時,隨著我國經(jīng)濟快速增長,人均收入水平及人均醫(yī)療保健消費支出不斷提高,居民就診意愿和醫(yī)療保健支出持續(xù)提升。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2013—2020年,我國居民人均可支配收入已從約1.93萬元上升至約3.21萬元;人均醫(yī)療保健支出已從912元增長至1843元。人均可支配收入和醫(yī)療保健消費支出的提高形成了骨科植入器械市場增長的重要推動力。

由于我國骨科植入器械生產(chǎn)企業(yè)大多規(guī)模較小,行業(yè)競爭格局一直以來相對分散。如今,國內(nèi)醫(yī)療器械企業(yè)加緊技術(shù)追趕,不斷縮小與國際巨頭企業(yè)的差距。同時,在日趨嚴(yán)格的監(jiān)管環(huán)境中,激烈的市場競爭加速優(yōu)質(zhì)企業(yè)崛起,促進行業(yè)優(yōu)勝劣汰。此外,市場主要參與者紛紛通過兼并收購等方式進行資源整合,這為已具有相當(dāng)規(guī)模的企業(yè)提供了良好的發(fā)展機遇。未來,高端骨科醫(yī)療器械領(lǐng)域的投資、并購將進一步增多,廣闊的市場空間將為企業(yè)發(fā)展提供強大動力。

(圖文皆由思宇醫(yī)械觀察提供)

【來源: 中國醫(yī)藥報】

相關(guān)閱讀

- 耗材大品種降價,覆蓋10省2024-12-20

- 耗材國采降價倒計時,多省明確執(zhí)行時間2024-04-23

- 帶量采購沖擊高端市場,3類耗材集采啟動2023-10-23

- 誰在集采中賺了錢?2023-05-17