萬東第一,安健第二,GE第三......這類醫療設備國產將反超!

自從2014年國家啟動“優秀國產醫療設備產品遴選”工作以來,醫療市場再一次將目光聚焦在國產醫療器械廠商身上,國產醫療器械廠家迎來自己的機遇。去年爆發的集采項目則是對國產醫療器械最好的市場反饋。

但是對于魚龍混雜的DR行業,你又了解多少呢?本文將從市場概況、增長潛力、產業鏈公司梳理等幾個方面對國內DR行業做一個簡要分析。

市場概況

2003年起,我國醫院開始配置DR 攝影產品,并立即開始了對模擬X線攝影設備的替代過程,目前在主要城市和發達地區的綜合醫院已廣泛配置。

根據對中國醫療器械協會及中國醫用裝備協會數據,2007年我國DR設備年銷量僅為720臺,到2012年,我國DR設備年銷量增長到7000臺,到2015年已經增長到12800臺。

隨著國家對基層醫療機構硬件建設的支持力度的持續加大,2017年銷量達到16000臺,到2019年,DR銷量將超過20000臺。

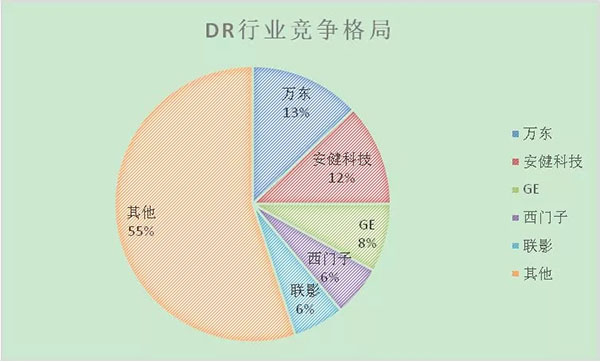

目前國內共有超過100家廠商生產DR,競爭非常激烈。根據IPSOS的數據,目前中國DR市場按照銷量統計的市場占有率情況如下:

萬東排名第一,市場占有率為13%;第二名是安健科技,市場占有率為12%;

GE、西門子分別占據第三名、第四名,市場占有率分別為8%、6%,聯影醫療緊隨。但市場非常分散,第一名僅13%,前5名僅45%。

國內公司康達、普愛、邁瑞、安科、東軟等也占有一定的份額,邁瑞、安科和東軟雖是國內領先的醫學影像設備供應商,但是公司的核心業務并非DR。

資料來源:IPSOS

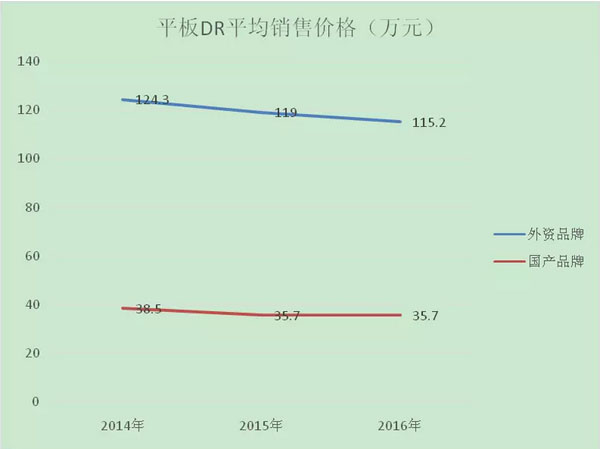

根據中國醫療裝備協會《2017年平板DR市場研究報告》數據:中國DR市場銷售收入由2011年的22億元增加到2016年的51.3 億元,年均復合增長率為20.4%。

2016年,國產品牌DR設備銷量占比達到75%,相比去年提高了7個百分點,國產品牌DR設備銷售收入占比為49%,相比去提高了12個百分點。

一方面,國產品牌與外資的銷量占比與收入占比差距很大,主要原因是兩者之間的價格差距太大。

另一方面說明國產品牌在DR市場的銷量及收入雙雙提升,在收入方面,國產與外資品牌平分秋色。下一級段,國產品牌將在基層市場的基礎上開始大舉進攻高端市場。

雖然DR行業有一定規模,但由于競爭激烈及市場過于分散導致收入規模過億的企業極少。預計未來隨著國家對優秀國產設備的扶持、監管加強、行業逐步規范,行業將有一個整合過程,淘汰一批小型的且以OEM組裝為主的公司。

增長潛力

近年來,DR行業銷量連年保持高增長,那么未來的增長潛力來自哪里,中國企業又應朝著什么方向發力呢?

1.基層醫療市場。根據《2016年我國衛生和計劃生育事業發展統計公報》,2016年末我國共有社區衛生服務中心34327所,鄉鎮衛生院36795所,目前其中僅有50%配置了X線診斷設備,至少還有3萬臺的新增需求。

這也是2017年爆發集采項目的原因之一,可見,基層醫院對于DR設備的需求還遠未被滿足,未來還有很大開發空間。

2.新建醫院+獨立影像中心。從不少地級市的2017-2020醫療規劃中我們可以明了,多有提到興建區域影像、檢驗、病理、血透中心的安排,實現共同享有使用,幾大科室剝離也將隨之而來,其中獨立影像中心的新建將帶來新的DR增長機遇。

同時,中國每年新建的民營醫院以及基層醫療機構都保持一定數量的增長,這也將是DR銷量的增長點之一。

3.海外市場。國內有100多家DR廠家相互競爭,中國現今的DR市場總銷售額也就五六十億,瓜分下來營業額上億DR企業屈指可數。

但是海外市場大有可為,現如今的東南亞、中東、非洲、拉丁美洲等地區就相當于十幾年前的中國,是一塊待開發的初級市場。國內DR廠商能夠生產高性價的診斷設備,必然受到這些市場的歡迎。

就像國內手機市場打得火熱,早已有廠商布局海外,并且取得不菲的成績。我相信DR行業在海外市場的機會不比國內小。

產業鏈公司梳理

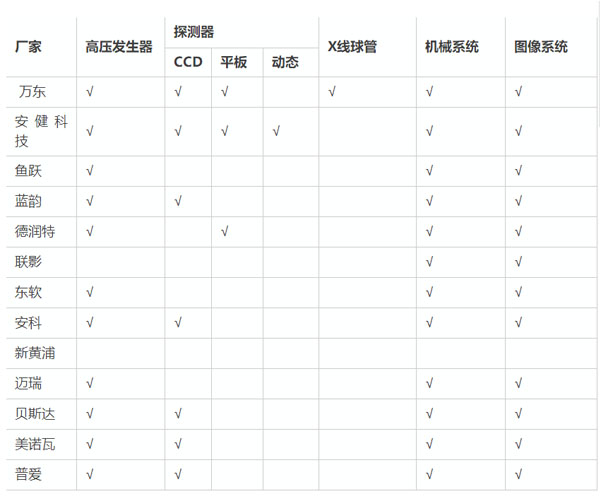

DR由數字探測器、高壓發生器、X球管、影像采集及處理系統、影像輸出設備等組成,其中最具技術難度的是探測器和球管。從DR廠家在核心部件上的研發能力就基本能判斷其在DR產業上的整體技術實力。

由此可見,國內DR廠家在高壓發生器、機械系統以及圖像系統等幾個方面都具備自主研發生產的能力,但在探測器、X線球管等核心部件上自主研發能力比較欠缺,目前僅有萬東和安健科技在這方面有技術儲備。

醫療設備是個實踐的行業,國外企業不是一開始就很強,是在實際應用和反饋中逐漸成為行業的領軍者。國產品牌應當發揮自身的優勢資源,不斷實踐,開發出更多適用于中國特色的醫療產品,相信國產設備的春天是一定會到來的。

【來源:中國網】

相關閱讀

- 國家撥款25億 擬推出大量重磅國產醫械新品2016-10-14