為何IVD在醫療器械圈內這么火

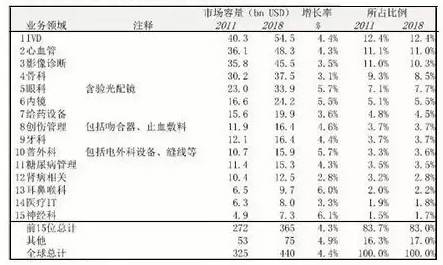

從國內2011年-2018年醫療器械各細分領域的情況,我們可以發現IVD行業無論在市場容量、增長率、所占比例三個方面的數據都是高居榜首。

醫療器械各細分領域2011-2018

那為什么IVD這么火?中國醫療器械認為有以下3個原因:

體外診斷市場增長速度快

根據2015 年中國醫藥工業信息中心發布的《中國醫藥健康藍皮書》,2013 年我國體外診斷產品市場規模 達到 261.54 億元,較 2012 年增長了 37.85%,2014 年達到 306 億元, 增速下降到了 17%,預測 2019 年市場規模將達 723 億元,年均復合增 長率約為 18.7%。未來 3 年體外診斷產業仍將維持 16-20%快 速增長,其原因有二:

1)新技術進入成熟期(分子診斷、精準醫療新技 術突破)和舊產品(化學發光對酶聯免疫的替代)更新換代催生新的需求。

2)受益新醫改,診斷服務類產業獲得價值提升難得的歷史機遇期。

新醫改實施 促體外診斷產品需求增加

從整體來看,新醫改對體外診斷行業是有積極作用的,主要體現四個方面:

一、醫改基金投入基層設備采購

2009 年 1 月 21 日國務院通過醫改方案,決定 3 年內各級政府投入 8500 億元,重點抓好基本醫療保障制度等五項改革,其中約有 300-400 億元會投入基層設備采購,基層醫療機構對先進實用產品和中高端產品的需求增大。

二、醫保覆蓋逐漸增加,醫療衛生機構診 療人次保持穩定增長

2013 年,全國醫療衛生機構總診療人次達 73.14 億人次,比上年增加 4.26 億人次,增長 6.2%。預計未來五年每年診療 人次仍保持一定增幅。診療人次穩定增長帶來體外診斷需求的穩定增長;

三、取消藥品加成

檢查服務將成為醫院的主要利潤來源。體外診斷試 劑作為醫院的成本端(不同于藥品的收入端),醫院會更傾向于選擇具性 價比優勢的診斷產品。

四、鼓勵非公立醫療機構發展

放開非公立醫療 機構的服務價格,促進醫療市場化,從而進一步促進新型診療技術開發, 推動診斷服務進步。十年來,民營醫院的數量呈現快速增長的態勢,2014 年,民營醫院的數量達到 12,166 家,幾乎與公立醫院的數量持平,較2013年增加10.3%。

政策利好引導行業集中度提升、技術升級

體外診斷是我國重要的新興產業,在“十二五”期間得到了政策的大力扶持,在此背景下,更多的企業開始涉足體外診斷行業,2015 上半年, 近 20 家傳統藥企通過或即將通過收購合資進入體外診斷行業,日益激 烈的競爭將會促使企業不斷提高自己的競爭力,在整體上提高國內體外診斷水平,有利于我國體外診斷行業的發展。

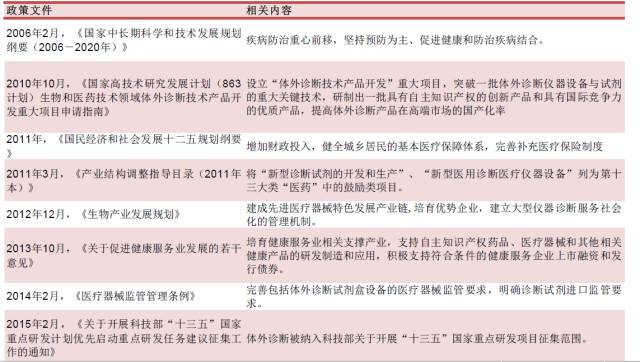

下圖是2006年到2015年國家關于診斷試劑的政策性文件:

以下是IVD行業中體外診斷企業中前10排行

相關閱讀

- IVD遭遇史上最大規模集采,上海、天津、重慶加入2024-11-11

- 大型聯盟耗材集采開始報量!2023-10-08

- 化學發光,有望走進中國“中國羅氏”的藍海市場2018-10-16

- 國家醫保局出手!調整醫療服務價格 影響所有醫院2018-09-25

- CFDA|8項體外診斷試劑技術指導原則發布!2018-01-18