集采沖進血透圈,500億市場如何轉向?

血液透析治療,俗稱“洗腎“,是臨床通過透析機搭載透析器、管路等耗材,為終末期腎臟病患者提供體內毒素清除的治療手段。

據頭豹研究院統計,中國血透治療人數每年保持穩定增長,按照每位透析患者平均每周透析2.5次,每次花費550元計算,在2022年達到562.85億元,預計到2025年中國血透市場規模達到734.02億元。2021-2025年復合增長率達到8.68%。

來源:頭豹研究院

因市場潛力巨大,病人增長速度穩固,近三十年來,國內外資本、技術嗅到商機紛紛加入競爭。賽道最開始僅由費森尤斯醫療、金寶(后被百特醫療收購)、貝朗等少數幾個進口品牌組成。

發展至今,外資企業有十余家(尼普洛、日機裝、JMS等),國產企業有超過三十家(威高、山外山、三鑫、天益、駝人、百合等)。

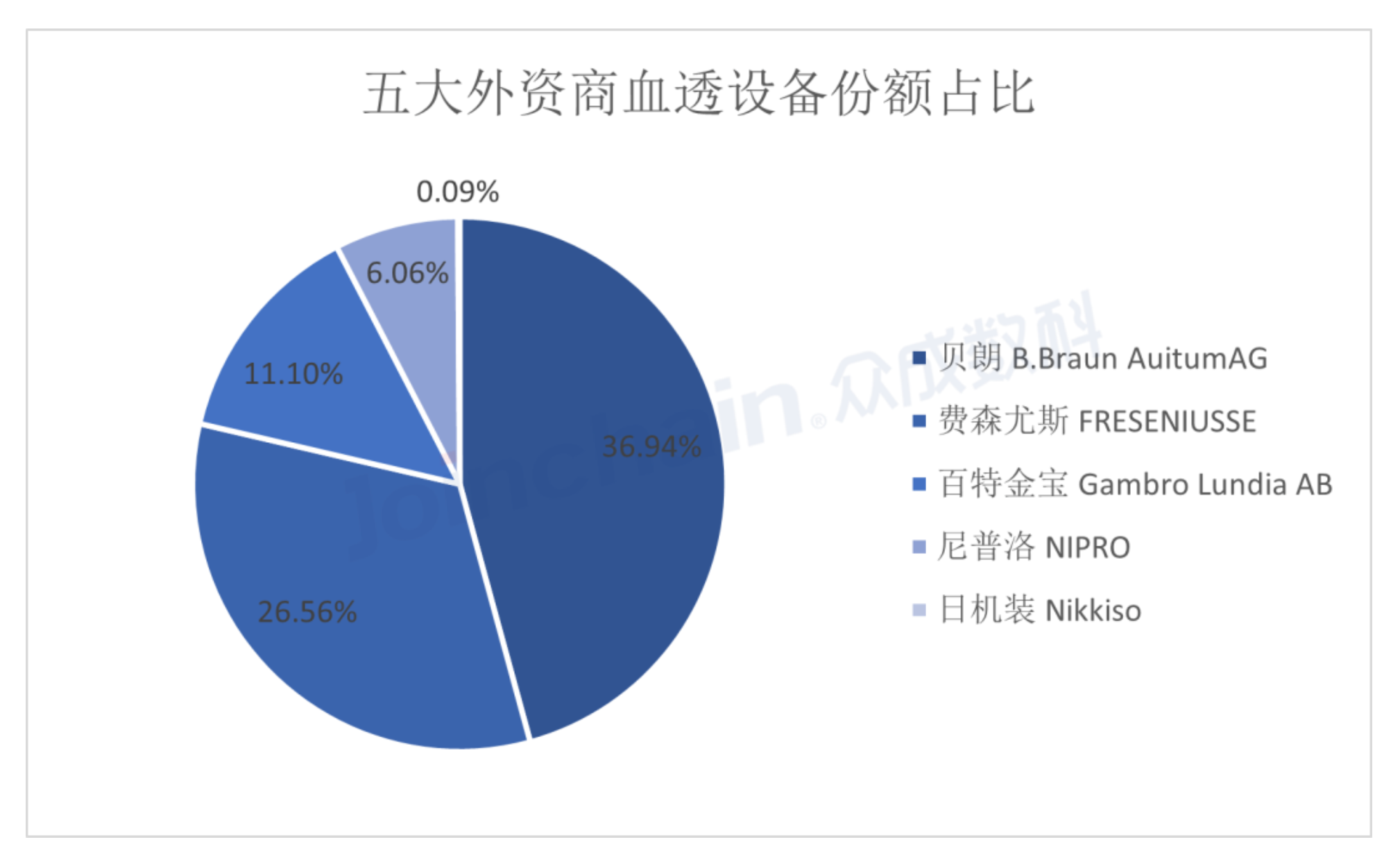

由于技術門檻高,進口品牌一直是血透市場的主導者。根據眾成數科統計,2021年,傳統五大外資廠商費森尤斯、貝朗、日機裝、百特、尼普洛就占據國內血液透析設備市場超過8成份額。

來源:眾成醫械

外資企業在血透機、血濾機板塊,因質量、技術、學術領先,市場存量尚在50%-70%之間。國產企業在設備板塊,依靠政策扶持,近三年銷量大有增長。又因價格、政策、創新等優勢,在設備配套使用的耗材板塊,大有越戰越勇、碾壓進口品牌的勢頭。

據相關行業數據顯示,目前就耗材產品線最核心的品類——透析器來看,威高幾乎已經到達行業第一的位置。在管路板塊,除進口機型的專機專用管路,普通透析管路這塊蛋糕,幾乎已被國產公司瓜分的七七八八。

01

進口品牌如何沖出集采漩渦

以往,外資血透企業通過轉移產地到中國、挖掘民營市場、優惠價格置換市場老機器,尚能穩住營業額。而正在進行中的省際聯盟血透產品帶量采購,算是給進口品牌帶來了一次真正的“期末大考”。

12月20日晚,河南省醫保局發布《血液透析類醫用耗材省際聯盟帶量采購文件(征求意見稿)》,擬中選規則一中提到,降價幅度需要低于最高有效申報價的50%。相比曾經耗材聯盟集采中動則80%、90%的降幅,50%降幅看似不高,但卻足以讓血透行業大部分產品直接低到地板價。

進口品牌如何才能在集采漩渦中突圍?

第一,降成本。生產制造、人力資源、學術資源、業務運營成本,凡是涉及到錢,必須降到最低限。微量或中量裁撤冗余部門,降低預算,或將是2024年血透外資企業的開年大事。

第二,關注現有/未來的設備與耗材捆綁。耗材專機專用可以保住耗材的銷量,研發也應該循這個思路,來專注未來產品的設計,包括知識產權等也應該全力關注進來。

第三,裁剪流通步驟。外資企業習慣于依賴平臺商、代理商做渠道流通,帶量采購利潤到地板之際,僅有的一點微薄利潤還是留給自己更合適。

第四,擴張產品線版圖。在整個血透治療圈,被集采的耗材只是其中一部分。除此之外,血透治療所需要的產品和醫療服務,還有很多可開發、挖掘的領域,以滿足高支付能力病人對透析治療的追求。

02

國產企業如何力爭上游?

在血透耗材技術破壁以及相關政策扶持下,國產企業產線不斷壯大。

對比來說,面對帶量采購50%的降幅規則,國產企業的“回旋余地”更充足。在集采的兩年周期內,如何利用時機真正占住市場,核心有三:

第一是關注產品本身優勢,做到真正以臨床需求為創新目標。國產血透耗材多以仿造為主,在設計上并沒有明顯創新,以價低為撬動點來打動臨床。而仿造并非長久之計,真正占領市場仍然需要技術創新。此外,對于集采供應來說,供應和交付能力、穩定的質量也是核心要素。

第二是專注賽道。國產血透屆的上市公司并不多,不外乎山外山、三鑫等,以及正在上市籌備期的威高。更多企業是在大力發展公司營業額,沖刺上市階段。為了短期的營業額財務數字,大部分公司喜歡把產品線拉到最全,本來專注耗材的,現在也把設備拉進來一起做。但是醫療行業本身服務的是高精尖的臨床客戶群,專注在產品和學術,才真正有利于長線發展。

100萬透析病人,大于每年5%的病人增長率,這個數字足以證明—血透這個賽道還有巨大的可挖掘空間。

帶量采購、政策引導、國產進口競爭,一定程度上會肅清這個行業的某些灰色游戲規則。同時,新的行業機會也會迸發出來,例如服務模式更新、數字化管理軟件、高端醫療等。

當前,中國的血透治療滲透率遠低于國際水平。ESDR患者的數量也在不斷上升,促使獨立血透中心數量、血透診室數量也隨之上升,市場規模不斷擴容。

毋庸置疑,集采的闖入會大大加速血透治療滲透率的提升,巨大市場的放量之下,血透行業將迎來新的競爭圖景。

【來源:賽柏藍器械】