醫保局發文!21省聯盟,又一「進口主導」型耗材將集采

2022年接近尾聲,此前部署的電生理、種植牙、骨科脊柱、肝功生化試劑等諸多聯盟集采相繼落地。類似“這個品類集采難”“這類耗材不可能集采”的聲音,被一一擊破。

21省彈簧圈+9省留置針,聯盟集采將啟動

10月21日,吉林省醫保局發布《關于公開征求<彈簧圈類醫用耗材省際聯盟集中帶量采購文件(征求意見稿)>意見的通知》及《關于公開征求<留置針類醫用耗材省際聯盟集中帶量采購文件(征求意見稿)>意見的通知》。

根據《征求意見稿》內容,此次彈簧圈集采聯盟包括:吉林、山西、內蒙古、遼寧、黑龍江、江西、山東、河南、湖北、湖南、廣西、海南、重慶、貴州、西藏、陜西、甘肅、青海、寧夏、新疆、新疆兵團。

彈簧圈集采分為2個競價組。將同申報企業同注冊證下所有申報產品的醫療機構采購需求量加總求和,并按照由高到低排序排序,累計采購需求量不超過80%所涵蓋的所有注冊證分為A組,其余注冊證分為B組。A、B兩個競價組均設定最高有效申報價。

聯盟地區意向采購量由聯盟省份各醫療機構報送采購總需求量的90%累加得出。集中帶量采購周期為2年。

留置針集采聯盟包括吉林、遼寧、黑龍江、山西、山東、湖北、西藏、甘肅、青海等。

留置針集采分10個競價組別。首年意向采購總量為43354275支,由聯盟省份各醫療機構報送采購總需求量的80%累加得出。集中帶量采購周期同樣為2年。

三省殺價后,大型聯盟采購團集結入局

此輪帶量采購中,留置針已經歷過大型聯盟帶量采購。去年12月,重慶等八省聯盟集采,靜脈留置針平均降幅為72.5%,最高降幅達94.1%。

彈簧圈仍屬于省際聯盟集采的新客,該品類是神經介入類高值耗材中的一種,進口占比超85%。

近一年內,少數省份開始探索省級彈簧圈集中帶量采購,中選價格有逐漸降低的趨勢。不過從已公開數據來看,最高降幅都未超過70%,平均降幅區間在4.5折到5.5折左右。

具體來看,去年11月河北省的彈簧圈集采中,彈簧圈平均中選價格從1.2萬元下降至6400元左右,平均降幅46.82%%,最高降幅66%。

福建于今年7月開展了彈簧圈集采,與該省現行采購價相比,平均降幅46.28%。其在報價環節規定,報價不得高于采購需求量涵蓋的本注冊證下所有申報產品全國其他地市級及以上集中采購(含帶量采購)價格。且中選耗材在履行合同中,如同產品在全國其他地市級及以上集中采購(含帶量采購)中產生更低中選價格,價格須相應聯動。

江蘇省彈簧圈集采與福建省在同一日報價,采購量超過上述兩省的總和。從結果來看,臨床主流產品價格降至3500左右,平均降幅54%,最高降幅69%。按一次手術使用3-5個彈簧圈計算,患者耗材費用將由3-5萬元降至1-2萬元。

經過三省殺價后,大型聯盟采購團入局,彈簧圈價格還將進一步走低。

據觀察,此次吉林彈簧圈聯盟集采征求意見稿中同樣規定,企業有效報價為不高于采購文件規定的最高有效申報價及該企業產品的現行全國省級最低價(含省級集中帶量采購價格)。

中選規則方面,按有效申報價格由低到高的順序確定排名。

A組淘汰本組排名最末位的2張注冊證,其余注冊證擬中選。如擬中選規則一淘汰的注冊證申報價不高于擬中選最低價1.8倍,獲取擬中選資格。B組先淘汰本組排名后50%的注冊證,大于A組最高擬中選價格的淘汰,其余注冊證擬中選。如擬中選規則一淘汰的注冊證申報價不高于A組擬中選平均價0.8倍,獲取擬中選資格。

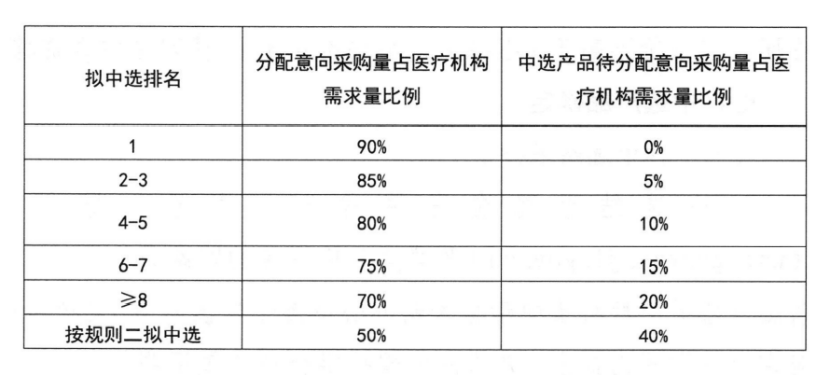

具體如下:

中選產品按中選價格由低到高排名順序,梯度分配意向采購量。

「進口主導」型耗材進集采,國產品牌準備好了嗎?

2022年,耗材集采呈現出與此前截然不同的新特點。

一方面,民營醫院市場占比遠超公立醫院的消費性醫療相關耗材,開始進入集采視野。典型案例是口腔種植和正畸類耗材,大型省際聯盟直接開團,種植牙領域還搭配了服務費治理,影響頗大。

另一方面,「進口主導」型耗材的大型聯盟集采,進一步深入。典型案例是電生理和神經介入類耗材,電生理集采規模達27省,囊括了全國大多數地區。

價格高,是上述集采所涉耗材的統一特點。

以神經介入類耗材為例,心瑋醫療招股書顯示,動脈瘤栓塞手術終端手術價格在10-30萬之間,其中,單個動脈瘤需填充大約4個彈簧圈,單個彈簧圈1- 1.5萬元;輔助支架1-2萬,密網支架終端價格14-20萬,覆膜支架終端價格超10萬。

總體上,常規動脈瘤栓塞手術終端價格約為10萬,其中器械占比約80%;缺血類卒中手術終端價格約8-10萬,其中取栓支架費用約為4-5萬, penumbra抽吸導管費用約4-5萬,全部器械及耗材占手術終端費用比例約為80%。

可以看出,耗材費用在很大程度上推高了終端價格。而從以往經驗來看,大型聯盟集采往往能將耗材價格從高位上打下來。

此外,從超聲刀、吻合器等耗材集采實際采購量分配來看,集采后,頭部國產品牌可能會迎來放量。

據灼識咨詢數據,2020年,神經介入醫械市場占比排名前五的分別為美敦力、史賽克、MicroVention、強生和微創腦科學,上述5家企業拿走九成以上的市場份額。同年市場中約有15家本土企業,按銷售收入計算,市場占比僅為7%。

此次集采涉及的彈簧圈,屬于神經介入市場中國產占比相對高的品類。

目前,國內神經介入上市企業主要有沛嘉醫療、歸創通橋、心瑋醫療、微創腦科學等,基本均為近1-2年內上市。

今年上半年,微創腦科學收入2.06億元,同比增加22.89%。海外收入首次突破千萬元。報告期內,自主研發的顱內球囊擴張導管、顱內取栓支架、三維電解脫彈簧圈及顱內遠端導管獲國家藥監局批準上市。

歸創通橋收入1.53億元,同比增加113.7%,經調整凈利潤為864.1萬元,較去年同期實現扭虧為盈。其中,神經血管介入業務收入達1.12億元,同比增長160.1%。彈簧圈產品已分別提交美國FDA 510K及歐盟CE MDR注冊申請。

沛嘉醫療收入1.19億元,較2021年同期增加129.8%,神經介入業務收入66.7百萬元,較2021年同期增加57.6%。4款缺血性產品陸續上市,缺血線產品組合布局初步形成。

心瑋醫療收入7670萬元,同比增長154.6%,虧損凈額6698.5萬元,同比收窄28.5%。研發費用支出6090萬元,同比增長88.0%。截至2022年6月30日,共有15款神經介入器械產品獲批。

整體來看,國產神經介入品牌仍處于發展初期,眾多產品還在研發和實驗階段,要到達爆發期仍需時間。

【來源:賽柏藍器械】

相關閱讀

- 超大規模外周介入集采啟動2024-12-10

- 超大耗材集采正式啟動,35個品種大降價2024-11-06

- 無「保底價」!血管介入集采啟動2024-10-18

- 13省耗材集采正式啟動2024-09-29

- 最新醫療設備集采啟動!2024-09-19