6大耗材品種,開始全國聯采

IVD領域將迎兩大全國聯采,其中江西牽頭的生化試劑集采又有新進展。

01

六大類34個品種

開始信息填報

8月1日,江西醫保局發布《關于開展糖代謝等生化類檢測試劑信息填報工作的通知》(簡稱《通知》)。

根據《通知》,填報時間為2024年8月2日-2024年8月11日,填報信息的品種為糖代謝等生化類檢測試劑等34類品種,包括糖代謝、離子微量元素、血脂和脂蛋白、肝功類、胰腺類、腎功類等6個類別,具體如下:

在品種范圍內但未取得體外診斷試劑代碼的產品,需按要求向國家醫療保障局申請代碼,在體外診斷試劑信息和代碼更新之后,再按要求網上填報信息。

此前國家醫保局明確發文,2024年將重點指導7大全國聯采工作,江西牽頭的生化類體外診斷試劑聯盟采購為其中之一。

除該項目外,浙江牽頭的乳房旋切針集采啟動了信息維護工作,福建牽頭的結扎夾帶量采購文件已正式發布,河北省牽頭血管介入集采披露了6類產品介紹。

隨著相關工作按序推進,預計安徽牽頭的腫瘤標志物等體外診斷試劑集采、廣東牽頭的超聲刀頭聯盟集采、河南牽頭的冠脈切割球囊集采也將逐步有新消息傳出。

新一輪全國級耗材降價已拉開序幕。

02

集采重塑市場

國產開始逆襲

此前,江西牽頭開展過肝功以及腎功/心肌酶生化集采,平均降幅分別為68%與77%,共涉及54個品種,再加上將被納入全國聯采的34個品種,已基本實現主流生化檢驗領域全覆蓋。

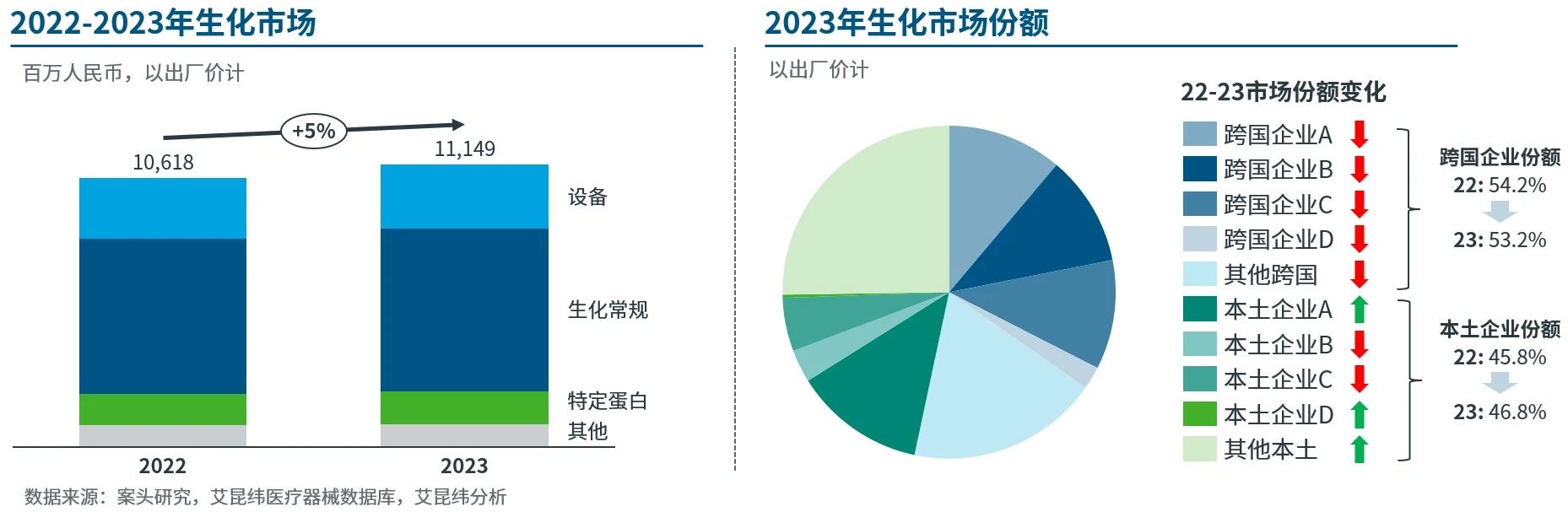

基于大規模集采影響,生化試劑國產替代趨勢明顯。根據IQVIA艾昆緯數據,2023年化市場跨國與本土廠商份額接近持平,跨國企業份額較2022年呈下降趨勢。在國產替代大環境影響下,終端醫院持續增加本土廠商產品采購比例。伴隨江西省聯盟集采的深化及采購范圍擴張,本土企業市場份額預計將進一步擴張。

2022-2023生化市場增速及企業份額分布

圖源:IQVIA艾昆緯

技術壁壘偏低,又經受了多輪集采洗禮,生化試劑已逐步成為競爭激烈的紅海市場。且隨著體外診斷行業迭代升級,生化試劑的整體市場占比正逐步走低。中研產業研究院統計,免疫診斷已取代生化診斷成為我國體外診斷行業中市場規模最大的細分領域,占據38.5%的市場份額。

德勤的市場調研結果顯示,我國免疫診斷行業市場規模持續增長,2018年至2022年,市場規模由256億元增長至524億元,四年復合增速超過20%,2022年我國免疫診斷市場規模同比增長19.9%。

現階段,國內免疫診斷市場仍由羅氏、雅培、西門子、貝克曼等外資企業占主導,國產替代空間較為廣闊。

邁瑞近期公布了未來兩大核心突破方向,明確要將以化學發光為代表的產品競爭力在未來兩年進入到全球一流水平。且于去年完成對全球知名IVD品牌德國DiaSys75%股權的收購,逐步導入和完善化學發光等海外體外診斷業務的供應鏈平臺。

專注體外診斷的企業中,亞輝龍2023年自產化學發光業務營收11.68億元,同比增長50.04%;安圖生物2023年免疫診斷產品收入24.83 億元,同比增長23.77%;新產業2023年國內全自動化學發光儀器裝機量為1465臺,大型機裝機占比為63.34%。

隨著集采來襲,國產免疫診斷發展再度迎來提速。

早在2021年安徽就啟動了免疫試劑專項集采,取得約47%的平均降幅;去年安徽牽頭的25省聯盟集采結果出爐,糖代謝兩項最高降幅73%,為全場最高降幅。傳染病八項(化學發光法)最高降幅65.2%,最低降幅50.01%,平均降幅54.14%。

據邁瑞在投資者關系中介紹,2022年邁瑞在安徽省的化學發光業務增長超過85%,市場份額提升至20%以上。在25省大規模集采落地后,其國內化學發光業務全年的高速增長和高端醫院突破的確定性將進一步提升。

后續安徽還將牽頭腫瘤標志物全國聯采,國內體外診斷市場格局變化仍在繼續。

【來源:賽柏藍器械 】

上一篇:最高213元|9省集采啟動

下一篇:7大類耗材集采啟動(附名單)

相關閱讀

- 覆蓋31省 | 超大規模集采結果出爐(附名單)2024-12-19

- 1月10日開標!血管介入大規模集采正式來襲2024-12-05

- 9月26日起,超大聯盟集采落地(附名單)2024-08-28

- 耗材全國聯采,多省跟進2024-08-21

- 血管介入全國聯采將啟動2024-07-25