六省聯盟集采啟動,兩大高值耗材再降價

兩大類高值耗材再度集采,此前的超高降幅能否重現?

01

六省聯盟集采來襲

采購量合計破24萬片

12月7日,陜西省公共資源交易中心發布關于征求《省際聯盟硬腦(脊)膜補片集中帶量采購文件(征求意見稿)》和《省際聯盟疝修補材料集中帶量采購文件 (征求意見稿)》意見的通知,征求時間為2023年12月7日至2023年12月11日17:00止。

根據采購文件,本次聯盟采購周期為2年,成員包括陜西、浙江、江西、湖北、湖南、甘肅6省。

具體采購品種包括:2022年以來所有在聯盟省份有交易記錄的硬腦(脊)膜補片 C040301118 以及疝修補材料(腹股溝疝補片 C120501118 、腹壁疝補片 C120502118 )。未按上述要求參加的產品,由聯盟省份根據本省情況加強采購使用管理。

聯盟內使用硬腦(脊)膜補片類和疝修補材料類相關耗材的公立醫療機構(含軍隊醫療機構)均應參加。醫保定點社會辦醫療機構在承諾遵守本次集采規定的前提下,按所在省份的相關規定自愿參加。

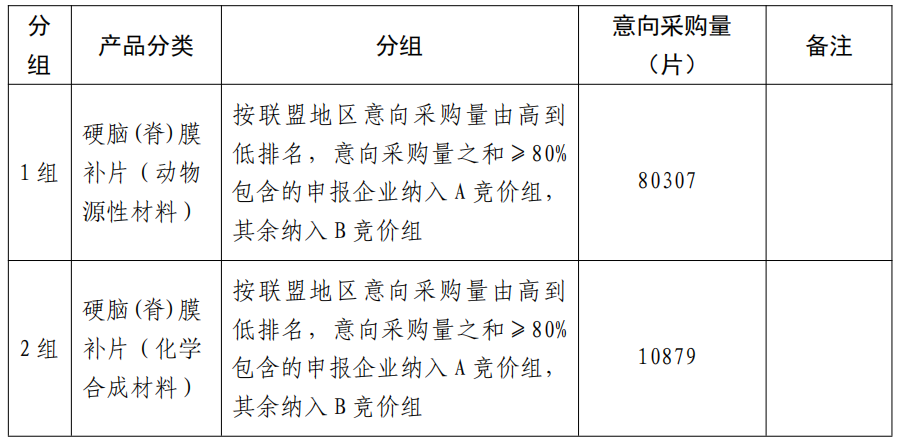

分組方面,醫療機構需求量大的企業進入A競價組,醫療機構需求量相對較小的企業進入B競價組。A競價組不足5家,B競價組按照需求量由大到小排名增補至A競價組,補足5家;B 競價組不足2家的(含2家),不再區分A、B組。

其中,硬腦(脊)膜補片根據材料不同形成2個分組,意向采購量共計91186片,具體如下:

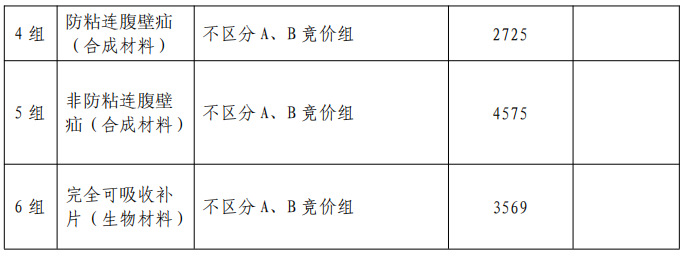

疝修補材料根據材料、修補部位、術式相關形成6個競價組,意向采購量共計154486片,具體如下:

02

引入“K值”概念

僅一次現場報價

根據采購文件,有省級掛網限價的產品,以其全國最低省級掛網限價作為該產品的基準價;沒有省級掛網限價的產品,以所有同類產品(不區分A、B組)基準價的算數平均價,作為該產品的基準價。

本次聯盟采購引入了“K值”概念:K值為申報產品的基準價(或申報產品單位面積的基準價)除以同類所有申報產品基準價(或申報產品單位面積的基準價)的最低值得到的數值(向下取整,保留三位小數)。

如申報產品最低基準價(或申報產品單位面積的基準價),小于或等于現有的省級(省際聯盟)帶量采購中選價,該基準價不作為K值計算的最低基準價。

K值申報價

此前,四川牽頭的全國口腔種植體集采中曾運用過“K值”,其目的在于平衡價差,驅動價高者多降價的同時,也為給價低者留出了利潤空間。

本次聯盟集采的最高有效申報價為:申報產品的K值申報價、省級(省際聯盟)帶量采購最低中選價、全國省級平臺最低掛網價、該類產品最高限價”中的低值。

此外,采購文件中提到,根據工作需要,可對同類產品設置最高限價。最高限價為該類申報產品中最高省級(省際聯盟)帶量采購中選價的1.5倍。

根據采購文件,申報企業所有申報產品在產品基準價的基礎上進行唯一一次報價,即為產品報價,報價以“元”為單位,保留小數點后兩位(向下取整)。報價為產品的實際供應價,包括但不限于配送、伴隨服務等費用(如有)。

同一競價組內,產品的申報價格不得高于該產品的“最高有效申報價”。報價過程中申報產品有零報價、不報價、申報價格高于最高有效申報價的,視為無效報價,該產品直接淘汰,且該產品不得參與產品復活。

其中,同競價組、同注冊證下同類別的不同面積的硬腦膜補片需合理報價,原則上不得出現小規格比大規格價格高的情況。無合理情況說明的,此類情形的價高產品型號不列入擬中選范圍。

03

企業加權排名價決定能否中選

單個產品滿足要求可復活

根據采購文件,以每組企業所申報產品的報價格與聯盟區域醫療機構意向量加權確定企業加權排名價。同競價組、同申報企業申報的所有產品的有效現場申報價和意向采購量的加權平均價格,即為該分組該申報企業的業加權排名價。

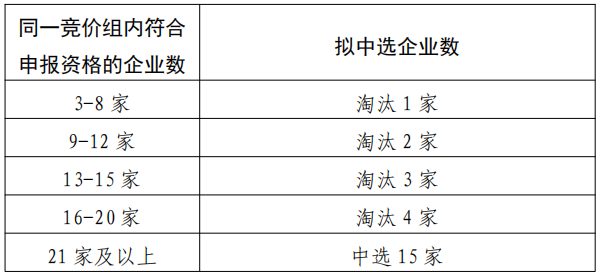

企業加權排名價確定后,依據同組額定中選數,按照由低至高依次排名確定本組中選企業,中選企業在本組范圍內的所有申報產品均中選。企業加權排名價相同的,醫療機構意向量大的優先。未參與現場報價的企業直接淘汰,且不占用該企業所在競價組的淘汰名額。

同一競價組內,若存在關聯關系的企業排名連續,且分別屬于擬入中選企業與非中選企業的,則該擬中選企業視為非中選。兩類耗材采取同樣的中選企業數量確定原則,具體如下:

本次聯盟采購設置復活機制,如申報企業未中選,該企業可按單個產品申請復活,要求如下:

1.申報產品無省級(省際聯盟)帶量采購中選價的,該產品的復活報價不高于其最高有效申報價的 60%,且不得高于第一輪報價。

2.申報產品有省級(省際聯盟)帶量采購中選價的,其復活報價不高于中選價的 95%,且不得高于第一輪報價。

04

復活產品不分配剩余量

非中選產品限價掛網

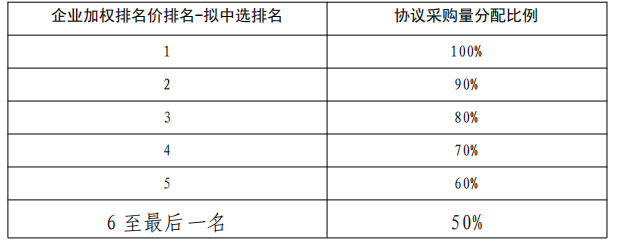

根據采購文件,醫療機構申報的采購需求量的90%即為意向采購量,醫療機構自主選擇的原則確定分量規則。中選產品(企業)按照企業加權排名價由低到高進行排名并梯度分配基礎量。

同分組企業加權排名價由小到大排序,梯度分配意向采購量,企業加權排名價相同排名并列且不占后續排名順序。具體規則如下:

未分配的及未中選產品的約定采購量作為剩余量,由醫療機構根據自身實際使用情況自主分配,醫療機構可跨競價組(硬腦脊膜補片)/同競價組(疝修補材料)按照以下原則進行分配選擇:1.可選擇排名前50%企業的中選產品(排名向上取整至個位);2.可選擇本醫療機構報送過需求量的中選產品;3.不得選復活產品。

根據采購文件,屬于本次集中帶量采購范圍,企業未申報和已申報但未中選的產品均視為非中選產品。非中選產品按各聯盟地區有關政策規定實行掛網采購,執行各聯盟地區有關價格管理政策。

其中,非中選產品在陜西掛網價格,不得高于該類別中選產品最高價(每平方厘米價格)的1.5倍。

05

歷經多輪降價

再生醫學市場生變

今年年初,國家醫保局發布《關于做好2023年醫藥集中采購和價格管理工作的通知》,提出扎實推進醫用耗材集中帶量采購,其中就明確點出了要重點指導陜西牽頭開展硬腦 (脊) 膜補片、修補耗材省際聯盟采購。

兩類耗材中,硬腦 (脊) 膜補片國產化程度較高,頭豹研究院的數據顯示,我國人工硬腦(脊)膜補片在2020年的國產化率約為90%,已經基本實現了國產替代。主要生產企業包括天新福、冠昊生物、正海生物、佰仁醫療、邁普醫療、沃爾德醫療等。

截至目前,安徽、河北、河南、江蘇、山東、福建、遼寧等地也均開展了硬腦(脊)膜補片集采,平均降幅多在70%-90%左右。

硬腦(脊)膜補片和疝補片同屬再生醫用耗材。根據Statista統計,2021年全球再生醫學市場規模約為169億美元,預計2028年可達650億美元。

國內市場方面,華經產業研究院整理的數據顯示中國再生醫學市場規模逐年上漲,2021年中國再生醫學市場規模達到285億元人民幣,同比增加13.66%。隨著中國再生醫學行業的發展,預計2025年中國再生醫學市場規模將達到468.8億元。

伴隨著集采擴圍,這兩大類高值耗材的價格體系將受到沖擊。新的市場博弈之下,產線與技術更成熟的企業有望謀得先機,實現產品放量。

【來源:賽柏藍器械】

上一篇:3類高值耗材集采來襲

下一篇:12月20日,超大聯盟集采開標!

相關閱讀

- 大批耗材將降價2025-03-20

- 超大規模外周介入集采啟動2024-12-10

- 超大耗材集采正式啟動,35個品種大降價2024-11-06

- 無「保底價」!血管介入集采啟動2024-10-18

- 最新醫療設備集采啟動!2024-09-19