耗材大品種集采結果出爐(附名單)

對于集采成熟品種,以往的“腳踝價”效應正在遞減,新的上行周期開始展現。

01

上海骨科創傷集采結果公布

部分品類中標價提高

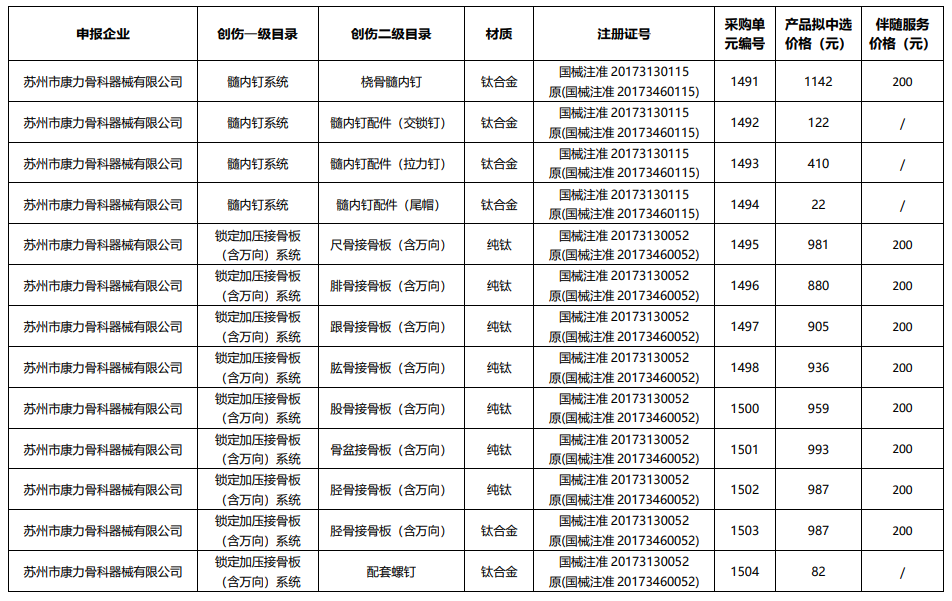

8月14日,上海陽光醫藥采購網公布《上海市骨科創傷類醫用耗材集中帶量采購擬中選結果》。

根據此前發布的采購文件,本次集采品種為普通接骨板及配套螺釘、鎖定加壓接骨板(含萬向)及配套螺釘、髓內釘及配件、皮質骨螺釘、松質骨螺釘、中空(空心)螺釘(非鎖定),材質包括純鈦、鈦合金及不銹鋼。

部分擬中選結果如下(完整結果見文末):

完整見文末

公示結果顯示,國內外骨科頭部均有多款產品中標。據賽柏藍器械梳理:大博85個、邁瑞57個、強生58個、捷邁28個、威高45個。

擬中選價格方面,普通接骨板系統區間為288元-1569元;鎖定加壓接骨板系統(含萬向)區間為65-2055元;髓內釘系統區間為11-3501元。

在此前京津冀28省骨科創傷類集采中,普通接骨板系統擬中選價格區間為680元/套—1076元/套;鎖定加壓接骨板系統(含萬向)擬中選價格區間為780元/套—1362元/套;髓內釘系統擬中選價格區間為1493元/套—1696元/套。

由于京津冀選取了采購包形式,無法就最低中選價進行橫向對比,但通過相同品類的最高擬中選價可見,部分集采中標價格已不降反升,讓利企業趨勢已逐步體現。

根據采購文件,本次集采周期為兩年,首年采購需求總量為78175個,其中普通接骨板2605個、鎖定加壓接骨板(含萬向)51805個、髓內釘23765個。

02

降價陣痛逐步消退

骨科市場競爭奔向高潮

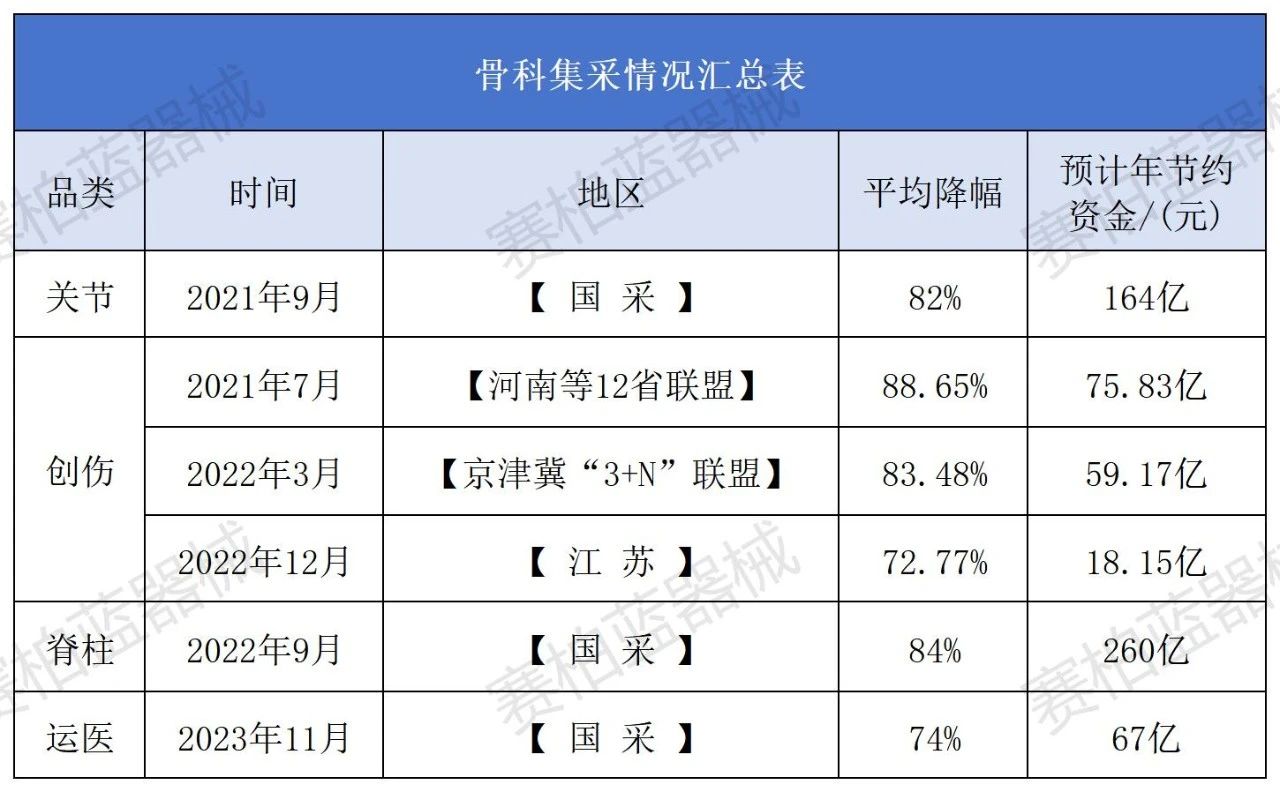

從省際聯盟到國采,骨科四大領域均經歷大規模降價洗禮。

賽柏藍器械制圖

集采帶來的降價潮直接影響企業毛利,但也給中選企業帶來穩定放量機會。在降價趨勢下,國產龍頭品牌憑借其規模優勢、產品力、服務能力,獲得更多醫療機構選擇,借機以較低成本實現迅速覆蓋。

據國聯證券研報數據,國家脊柱類集采中,進口廠家份額占比大幅降低,強生和美敦力份額總和從53%下降至 9%,國產替代進程加速。

依托龐大的患者基礎,國內骨科市場仍處于高速增長階段。觀研天下數據指出,目前我國骨科植入醫療器械人均手術量低于歐美平均水平,骨科植入醫療器械仍具備較大增長空間,預計2025年我國骨科植入醫療器械市場規模將達700億元。

此外,隨著集采規則持續優化,降價對骨科企業盈利帶來負面影響正在逐漸出清。

以骨科創傷類為例,2023年京津冀28省集采價格區間較2021年河南12省聯盟已有明顯提升,此次上海又在最高中選價再度上探。

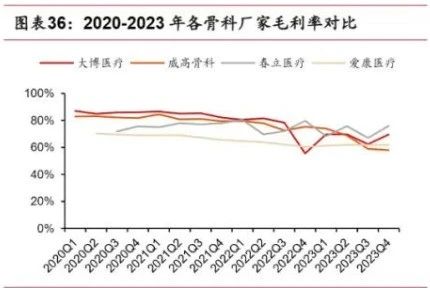

圖源:中銀證券

平安證券研報提到,從集采進度來看,關節、創傷、脊柱等集采均已執行一年周期以上,價格基數因素和渠道庫存退換貨等問題基本解決,骨科相關公司報表端有望迎來改善拐點。

國聯證券研報也提出,未來隨著集采政策完全落地,各廠家毛利率和凈利率有望回歸穩定發展態勢。

圖源:國聯證券

各家最新財報已反映出上行趨勢,威高2024Q1關節營收同比增長82.34%,關節銷售價格增長12.88%;大博2024年Q1實現了營收和凈利潤的雙增長,其中營收4.27億元,同比增加9.17%;歸母凈利潤約6173萬元,同比增加6.05%。

隨著降價帶來的行業陣痛逐步消去,國內骨科市場的重新劃分即將邁向高潮,外資巨頭在高端產品線的優勢依舊客觀存在,高烈度的市場份額競爭仍將繼續。

附:

【來源:賽柏藍器械】

相關閱讀

- 價格不降反升?骨科大品種集采再啟動2024-07-26