5-6月執行|32+29省耗材集采結果出爐(附名單)

集采繼續向高技術壁壘耗材領域突圍,堪比“國采”范圍的聯盟集采中選結果公布。

01

超大聯盟集采結果公布

1月15日,浙江醫保局發布《關于公布冠脈血管內超聲診斷導管和輸注泵省際聯盟集中帶量采購中選結果的通知》。

根據浙江醫保局官網,本次聯盟集采現場有67家企業積極參與,冠脈血管內超聲診斷導管集采較歷史價平均降幅約53%,聯盟地區年節約資金近13億元;輸注泵集采較歷史價平均降幅約76%,聯盟地區年節約資金近66.6億元。

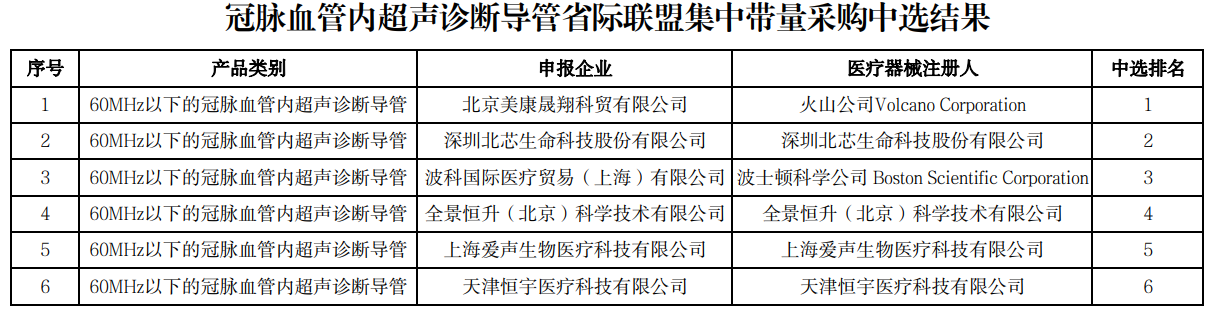

冠脈血管內超聲診斷導管中選結果如下:

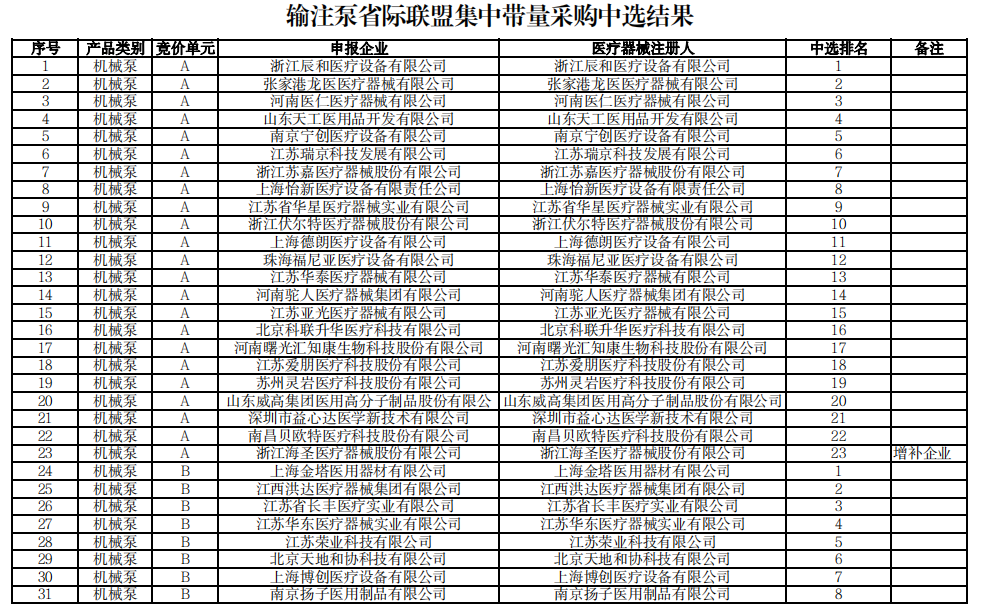

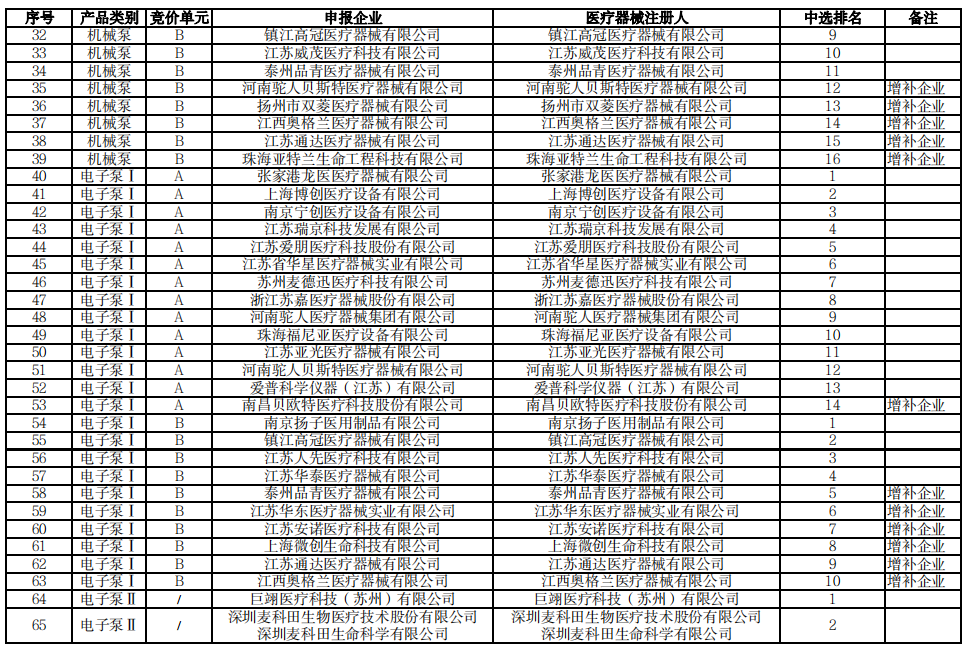

輸注泵中選結果如下:

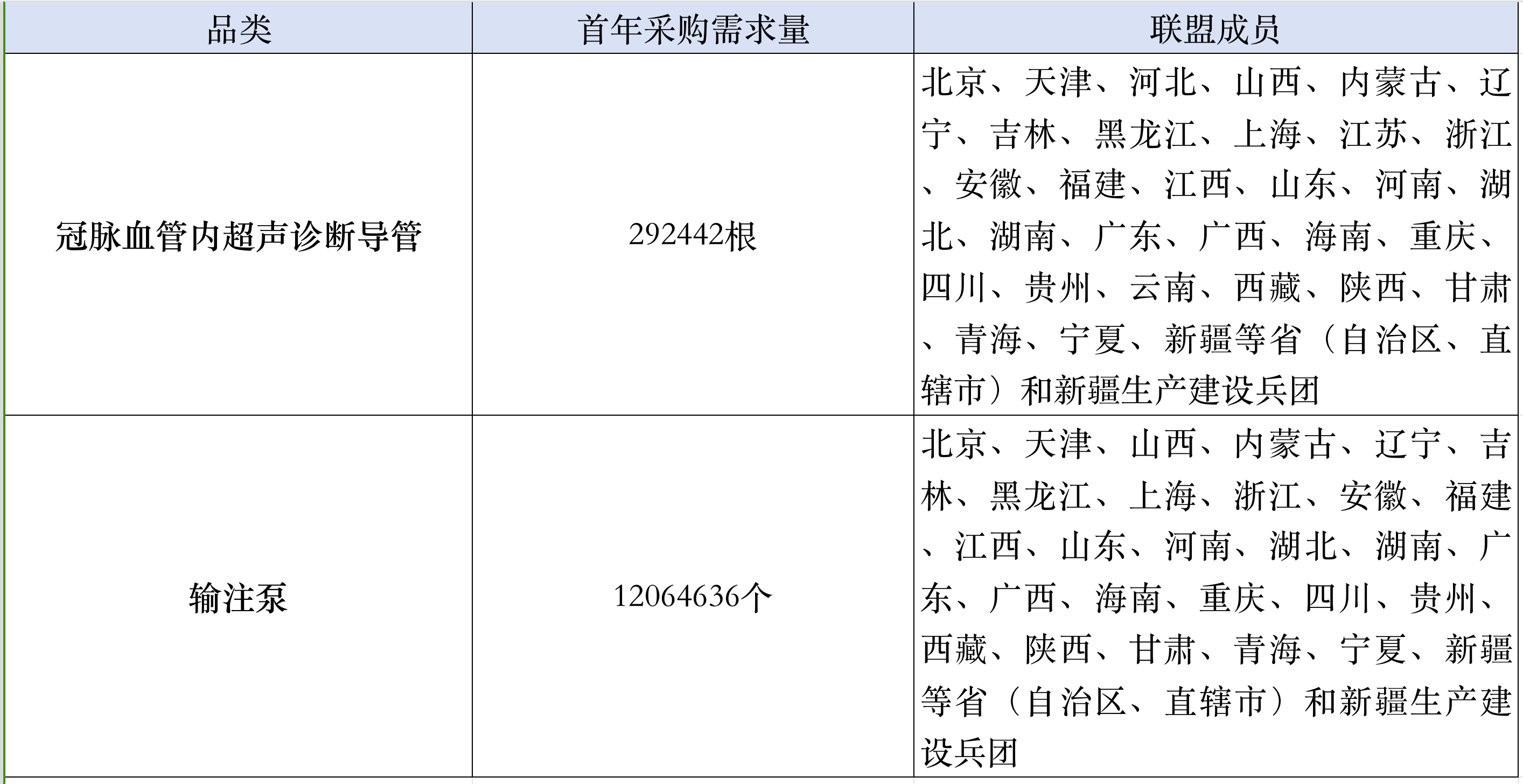

首年采購需求量和聯盟成員如下:

制圖:賽柏藍器械

兩類耗材的集中帶量采購周期均為3年,以聯盟地區中選結果實際執行日起計算。首年協議采購量于2024年5-6月起執行,具體執行日期由聯盟地區確定。

02

集采“砍”向創新器械

國產IVUS能否逆襲?

本次浙江牽頭的兩類耗材集采分別覆蓋32省和29省,規模堪稱“小型國采”。

其中,輸液泵已有多地開展過相關集采,且降幅明顯。福建省鎮痛泵類耗材集采中選產品平均降幅78.88%,最高降幅86.71%。河南省鎮痛泵類耗材集采中選產品平均降幅83.6%,最高降幅達90.5%。

根據貝哲斯咨詢調研,2022年中國輸液泵市場規模達到259.09億元(人民幣),2022年全球輸液泵市場規模達到796.23億元(人民幣)。報告依據歷史發展趨勢和現有數據并結合全方位的調查分析,預測至2028年,全球輸液泵市場規模將達到1184.05億元,在預測年間,全球輸液泵市場年復合增長率預估為6.9%。

輸液泵的國產化程度較高,據《中國醫療設備》雜志社調研:2022年4-12月,在全國輸注泵類設備市場中,進口品牌保有率為36.07%,國產品牌保有率為54.87%,合資品牌保有率為9.06%。

與輸液泵不同,冠脈血管內超聲診斷導管是集采的新面孔,且目前國內市場仍以外資品牌為主導。在本輪采購報量中,波士頓科學約占其中的75.2%,火山公司約占15.8%,國產占比不足10%。

血管內超聲(IVUS)是一種血管內的成像方式,可各類介入學科,以表征病變形態、量化斑塊負荷、指導器械尺寸選擇、評估器械植入以及識別并發癥。

根據弗若斯特沙利文的數據,近年來我國血管類超聲市場規模呈現逐年上升態勢,從2017年的2.2億元上升至2021年的11.5億元,CAGR為50.9%。其中,用于冠狀動脈的血管類超聲市場規模從2017年的1.8億元上升至2021年的10.4億元,CAGR約為54.1%。

基于高速增長的市場態勢,國內企業也在積極跟進。北芯生命、恒宇醫療、開立醫療和全景恒升的相關IVUS產品在2022年逐漸實現獲批上市,其中部分產品還被作為創新醫療器械寫進了《2022年度醫療器械注冊工作報告》。

由于起步較晚,國內IVUS產品的市場競爭尚不充分。在大規模集采的驅動下,產品利潤將縮減,但也創造出了新的進院機遇。尤其隨著集采規則優化,即使本次未能中選的企業,也不意味著將完全出局。

根據冠脈血管內超聲診斷導管的采購文件:采購周期內,中選企業的非中選產品按不高于本企業該產品類別中選價掛網的,可視為中選產品(如本企業已有60MHz以下產品中選,申請60MHz及以上產品掛網,則其掛網價應在本企業60MHz以下產品中選價基礎上加不高于650元,視為中選產品)。

對于剛剛入局的國內企業而言,證明其產品性能對于長期發展極為重要。且從另一個角度來看,國內IVUS尚處于初期階段,未來的市場還有可觀的增長與放量潛力。

根據弗若斯特沙利文的資料,預計中國PCI手術量將從2021年的116.4萬臺增長至2030年的369.8萬臺,復合年增長率為約13.7%;全球PCI手術量將從2021年的488.1萬臺增長至2030年的987.4萬臺,復合年增長率為約8.1%。

IVUS作為腔內影像學技術,與直接測量FFR在精準PCI中具有協同作用,伴隨PCI手術量攀升,IVUS的使用率也會隨之得到增加。

根據《中國心血管醫療器械產業創新白皮書2021》,2019年中國IVUS的應用比例接近8%(以96.8萬例冠脈PCI計算),浙江等省市領跑全國,平均滲透率超過15%。

對比美日等國,我國IVUS的滲透率還有較大的提升空間,而大規模集采則會加速該進程,國內企業也有望借勢獲得市場認可,打破外資品牌在IVUS的絕對強勢地位。

【來源:賽柏藍器械】

上一篇:國家醫保局發布,耗材集采最新要求

下一篇:醫用設備,集采來了

相關閱讀

- 14類耗材,最低價聯動2024-11-27

- 5月15日起,28種耗材集體降價2024-05-10

- 超大聯盟集采將執行,28種耗材市場調整在即2024-04-28

- 三類耗材中選結果出爐,價格再下探(附名單)2024-01-29

- 7月1日起,31省聯盟集采耗材開始降價2023-06-30