2014年上半年醫療器械貿易報告

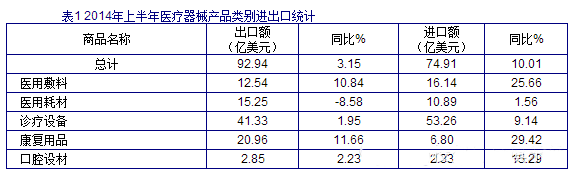

2014年上半年,我國醫療器械貿易總體表現平穩,進出口總額167.9億美元,同比增長6.1%。其中,出口額92.9億美元,同比增長3.15%,出口增勢明顯放緩;醫療器械進口額74.9億美元,同比增長10.01%。醫院診斷與治療用品是我醫療器械貿易主要產品,占56.2%的貿易份額(表1)。

一、出口增幅趨緩

上半年,我國共向214個國家和地區出口醫療器械,出口額92.9億美元,同比增長3.15%,較之前幾年的同期增速明顯放緩。從單一市場來看,美國、日本、德國是我主要出口市場,出口額37.1億美元,占我出口總額的40%。出口前十大市場中,除了俄羅斯和印度市場出現下滑,俄羅斯市場尤為明顯,其他出口市場略有增幅。從具體產品看,出口額過億美元的產品依然集中在按摩器具、醫用導管、藥棉、紗布、繃帶、化纖制一次性或醫用無紡布物服裝、X光檢查造影劑、助聽器、彩超、注射器等一次性耗材和中低端診斷治療器械上(表2、3)。主要出口公司是泰爾茂醫療產品(杭州)有限公司、枝江奧美醫療用品有限公司、穩健實業(深圳)有限公司、深圳邁瑞生物醫療電子股份有限公司等。

二、進口增勢良好

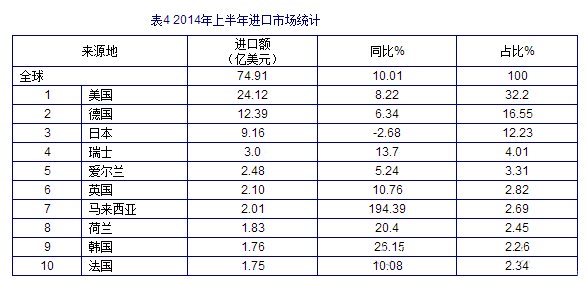

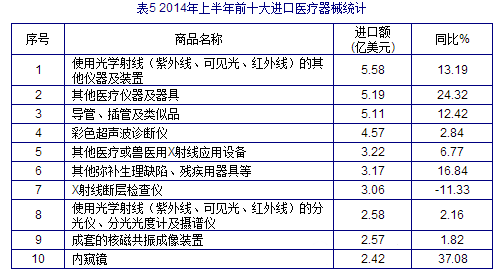

上半年,進口醫療器械74.9億美元,同比增長10.01%,以美國、德國、日本為主,占到進口總額的60%。除日本和韓國進口有下降外,其他國別均表現出良好增勢,其中從馬來西亞進口同比增長194%,達到了2.01億美元。診療設備產品是最大進口品種,其中使用光學射線儀器、彩超、醫用導管、內窺鏡、CT等是主要產品(表4、5)。強生(上海)醫療器材有限公司、美敦力醫療用品技術服務(上海)有限公司、上海東松國際貿易有限公司、奧林巴斯貿易(上海)有限公司等為主要進口公司。

三、金磚國家蘊藏醫療器械貿易機會

近幾年,我國高度重視與金磚國家的合作與交流,醫藥貿易額雖相對較小,但極具發展潛力,印度和俄羅斯是我主要市場。醫療器械領域作為我醫藥產品出口的主要產品,已經占據三分之一以上的份額,對金磚國家的出口還尚處于開發階段。俄羅斯是我醫療器械出口的第一大市場,也是我整個出口的前十大市場之一,近五年增速迅猛,但是俄羅斯市場受到醫療器械管理新政的出臺、本國經濟發展受阻等因素影響,導致從2013年到今年上半年,出口嚴重下滑。今年上半年出口2.08億美元,同比下降19.67%。近期俄羅斯頻遭歐美經濟制裁,市場不容樂觀。對印度醫療器械出口也略有下滑,出口額2.08億美元,同比下降0.88%。對巴西出口1.5億美元,同比增長6.43%。與南非的貿易額整體還比較小,僅有6200萬美元。

我們預測2014年我對俄羅斯出口業績將受到嚴重影響,同比下降在15%左右。印度醫療器械市場發展很快,2012年市場規模29.7億美元,預計2014年將達到40億美元,印度高端醫療設備依賴進口,中低端醫療器械大部分則由本國企業生產,有穩定的市場份額和競爭力,預期我國對印度的出口增幅較小,將保持平穩態勢。巴西作為南美洲最重要的國家,與我國在醫藥領域的合作潛力巨大,客觀上市場前景的良性刺激結合兩國高層的親密接觸,對我國醫療產品出口是個利好消息,應重點關注,但對我醫療器械產品貿易救濟措施也不容忽視。

金磚國家各國政治、經濟、金融體系以及商業模式各具特色,變化萬千,有別于歐、美、日等傳統市場,開發起來具有一定的風險,企業應做好充分的準備,認真研究市場、法律法規、貿易規則、甄選產品以及合作伙伴,為進軍金磚國家奠定基礎。

四、以IVD為代表的高新技術產品成長驚人

從全球的體外診斷試劑(IVD)發展來看,2012年的市場份額(不包括糖尿病監測業務)為436億美元,年復合增長率達到5.1%。美國因其全球創新中心的地位以及巨大的市場需求,每年仍保持3-5%的增速,歐洲則受經濟危機影響增速持續下滑,但歐美仍占有IVD市場的75%的份額。再看我國的IVD市場發展,每年保持著15%-20%的增長,從醫院采購的金額看,2013年中國醫院對檢測試劑的采購總金額已達到52億元,并將繼續上揚。其中,酶聯免疫吸附試驗市場占20%,化學發光占23%,血液檢查為19%,常規生化為18%,分子診斷4%,熒光免疫、微生物檢測等其他試劑占16%。

由于中國人均體外診斷費用僅為2美元,與歐美的平均值28美元相差甚遠,預測在今后五年內還有較大上升空間。分析其原因,可以歸納為5點:1、醫改推進,醫保覆蓋率超過95%,醫療需求釋放的同時,各種慢性病及傳染病的發病率居高不下,診療人次穩定增長。2、老齡化城鎮化促使人均診療費用上升。3、群眾的疾病預防意識提高,體檢更為普及。4、診斷技術革新、產品更新換代后高端產品比重上升。5、定價指引政策給予支撐。

得益于國家“十二五”規劃、863計劃及基層醫院改革等促使生化和免疫診斷細分領域發揮更大潛能,健康體檢、重大疾病預警與診斷需求不斷上升、上市公司及社會資本頻入IVD等利好,中國IVD行業發展迅猛,預計到2015年中國體外診斷市場容量將突破400億元。

五、新政策出臺促進我醫療器械產業健康發展

目前,我國醫療器械行業還存在集中度低、高端產品與發達國家還有差距等特點,以及企業經營成本上漲困擾,在開發國際市場時還存在同質化競爭、低價競爭、匯率影響等問題,在短期內難以解決。但是,我們認為,未來的3-5年是中國是中國醫療器械產業發展的關鍵期。今年,新版《醫療器械監督管理條例》、《醫療器械注冊管理辦法》、《體外診斷試劑注冊管理辦法》等一系列新法規陸續已出臺。這種寬嚴并濟,因地制宜的新條例,對我醫療器械行業的發展將起到約束和規范作用。法規的進一步完善和國家相關政策的支持引導給產業發展創造了良好的外部環境,但是企業自主創新、研發、改革的決心和投入才是行業發展的真正內在驅動力。

此外,國家對優秀國產醫療器械產品遴選以及援外改革工作的開展,正是對行業發展需求做出的即時調整,我商會也將積極配合行業的步伐,傾聽企業訴求,協助企業進一步拓寬國內和國際市場。

相關閱讀

- 6月1日起,大批醫療器械實名制2024-06-04

- 兩會代表發聲,支持國產高端醫療器械2024-03-08

- 國家醫保局:鼓勵新技術、器械進醫保2023-12-21

- 展會通知 | 2023第49屆中國國際醫療器械(山東)博覽會2023-09-07

- 剛剛!國家開會:鼓勵創新醫療器械上市2023-07-06