中國心臟支架產業發展報告:國產支架占據80%江山

根據相關公司年報和信達證卷研發中心的資料,在2013年,中國就有454 505人接受了經皮冠狀動脈介入手術(PCI),平均放置了1.51枚支架。也就是說,僅這一年,僅中國就使用了686 303枚支架。如果按平均每個支架20 mm計算,這些支架連起來接近14公里。

國產支架已占據80%江山

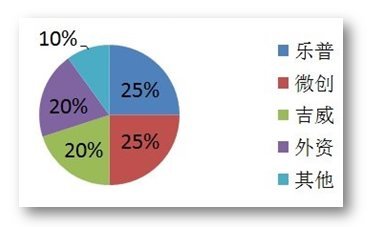

這14公里排排坐的支架,也意味著極大的支架市場。由于國產支架的安全性和有效性,這個“蛋糕”的80%已被國內企業所占據,而外資企業有所萎縮,甚至強生已經退出(圖1~2)。

圖1 國內冠脈支架相關企業市場份額(資料來源:相關公司年報;信達證卷研發中心整理)

圖2 冠脈藥物洗脫支架部分國內產品

中國支架市場膨脹速度有所放緩

從2009~2013年的數據來看,國內支架數量的使用仍在逐年上升,這個“蛋糕”仍在發酵膨脹,但膨脹速度有所放緩(圖3)。

增速之所以放緩主要歸于三個緣由:一是高值耗材招標帶來了降價風潮;二是由于患者多涌向三級醫院,因此三級醫院手術量基本飽和,目前基本處于平衡小幅增長的階段;三則是廣大縣級地區受限于當地的醫療資源限制和新農合報銷比例,增長緩慢。

圖3 國內支架數量增長情況

支架門檻變高:上市需要至少花費5000萬

既然支架市場這塊“大蛋糕”仍在變大,那么就會有新廠家想擠進來,但隨著政策的變化,門檻已經變高。

依據2011年9月,國家食品藥品監督管理總局(CFDA)醫療器械技術評審中心出臺的《冠狀動脈藥物洗脫支架臨床試驗指導原則》改變了臨床試驗樣本量的規定。

之前樣本量在300例左右,而現在要求總樣本量不少于1000例(隨機對照組試驗200例,單組目標值試驗800例),而這就需要花費5000萬~1個億,此外上市后也要進行不少于2000例術后至少5年的隨訪。由此可見,對于新進入者,前期審批就要花血本,需投入的時間和金錢不菲。

此外,既然“蛋糕”分定,就意味著行業格局穩定,而新進入者新產品一方面價格無明顯優勢,更重要的是安全性上不如現有產品更有說服力,想要咬穩“蛋糕”頗難。

中國潛在的需要支架的患者龐大

不過值得注意的是,中國心臟支架市場還是很有發展潛力的。就目前數據來看,美國每年接受PCI治療的有60萬例,而中國在2013年僅45萬例,而中國人口基數又是如此之大。另外,高血壓、糖尿病、肥胖等患病率高得讓人吃驚。這些都表明,需要接受治療的患者群或潛在患者群很龐大。

另外,醫保、新農合報銷比例在逐步提高,因此覆蓋人群相對更會受益,也促使其接受更為優質的醫療服務。

比如2014年,一部《關于做好新型農村合作醫療幾項重點工作的通知》就要求,各地要調整和優化統籌補償方案,將政策范圍內住院費用報銷比例保持在75%以上。

而同年另一份文件《關于抓好2014年縣級公立醫院綜合改革試點工作落實通知》,要求6月底前啟動城鄉居民大病保險試點工作,年底前全面推開。

部分二級醫院可開展PCI將進一步促進需求

隨著醫改的深入,縣級醫院及二級醫院的醫療質量的提升也成為關注的重點,為此政府也將加大投入。隨著投入的增加,軟硬件的成熟,無疑這些醫院開展冠脈介入治療的需求也會更為強烈。

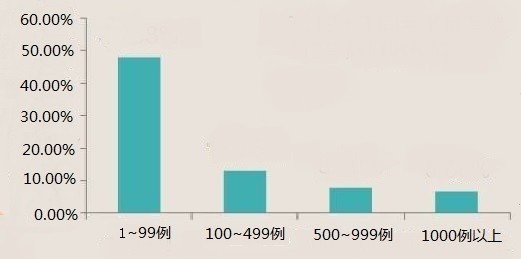

而2011年8月出臺的《心血管疾病介入診療技術管理規范(2011年版)》允許滿足規范要求硬性條件和相關規定的二級醫院開展心血管介入治療手術。而事實也表明,在2013年開展1~99例的醫院,PCI手術數年增長率達48.08%,遠遠超過全國平均的增速(圖4)。

圖4 2012年不同手術量醫院2013年病例增長情況

治療STEMI:中國僅5%患者接受急診PCI

就最需接受介入治療的ST段抬高型心肌梗死(STEMI)患者而言,目前也僅占全部PCI的25%,而每年中國就有50~60萬患者。在接受PCI治療的STEMI患者中,僅5%能得到早期有效再灌注治療,而隨著縣級及部分二級醫院冠脈介入治療技術的提高,進行PCI治療的STEMI的患者比例會更高。

完全可降解支架:新一輪產品替代又將開啟

除了醫療服務的完善和提升,支架技術的進步也會促進PCI的應用。據悉,3~5年完全可降解支架即可獲批上市,這意味著新一輪產品替代的開啟。

總之,PCI手術的需求會在未來兩年得到很大的釋放,行業增速重回20%以上。

相關閱讀

- 中國成世界第二大醫療器械市場 重點研究心血管領域2018-11-27

- 2015年國際心臟電子治療裝置研發及臨床進展之回顧2016-03-23

- 美敦力在蓉布局加碼,建設糖尿病業務在華首個生產基地2016-01-11

- 慢病市場巨大,三大類醫療器械受益2015-11-25

- 全國百縣將推廣并規范植入心臟起搏器技術2015-10-10